Как открыть компанию? Какую систему налогообложения выбрать?

08.08.2019

Эта статья для начинающих свой бизнес и помощь в организации согласованных действий, упрощающих регистрацию организации и выбор системы налогообложения.

Первый шаг. Наименование компании.

Прежде чем подать документы в регистрирующий орган необходимо наименование вашей будущей организации. Рассматривайте сразу несколько вариантов, как минимум три, поскольку наименование необходимо согласовать с регистрирующим органом и при заполнении заявления дается возможность рассмотрения трех вариантов.

Для согласования наименования, необходимо зайти на веб-портал Единого государственного регистра юридических лиц и индивидуальных предпринимателей (egr.gov.by) выбрать окно «согласование наименования юридического лица». Там же проверить использование данного наименования другими организациями.

Выбрав один из предложенных вариантов представления документов в регистрирующий орган:

— личное обращение в регистрирующий орган,

— отправить пакет документов почтой,

— с помощью веб-портала,

по ссылке перейти к заполнению заявление о согласовании наименования, выделенное как заполнить заявление. При этом только в разделе «с помощью веб-портала» заявление заполняется в электронном виде, ответ на который вы получите не позже следующего рабочего дня. Данным вариантом могут воспользоваться только резиденты Республики Беларусь (п.3 Положения, утвержденного Постановлением Совета Министров Республики Беларусь № 154 от 05.02.2009).

Результат согласования наименования в случае личного обращения – в день обращения, в случае направления почтой – два рабочих дня с даты поступления заявления.

Полученная справка о согласовании наименования юридического лица действительна в течение месяца.

Второй шаг. Местонахождение организации.

Адрес местонахождения указывается в уставных документах организации. В связи с этим следует заранее определиться с адресом нахождения организации, который будет указываться в первичных документах. Забегая вперед, следует отметить, что с момента регистрации, организации имеют право заключать договора и осуществлять деятельность, свидетельство о регистрации выдается в день подачи документов в регистрирующий орган. В случае нахождения компании по иному адресу, указания иного адреса в документах с контрагентами у контролирующих органов возникнут вопросы в части законности деятельности организации.

Форма собственности ЧУП (частное унитарное предприятие) дает право указывать местонахождение юридического лица – жилое помещение собственника имущества в соответствии с п. 5 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь № 1 от 16.01.2009.

Третий шаг. Подготовка документов.

- Для создания юридического лица необходимо принять решение собственника.

Решение о создании организации зависит от формы собственности и состава учредителей. Так, создание коммерческой организации с двумя и более участниками оформляется протоколом собрания учредителей (учредительного собрания), с одним участником (форма собственности ООО, ЧУП) – решением учредителя, единственного участника.

- Учредительные документы – устав либо учредительный договор.

- Заявление о государственной регистрации коммерческой организации (форма установлена Приложением №1 к Постановлению Министерства юстиции Республики Беларусь № 8 от 27.01.2009).

Заполнить заявление о государственной регистрации возможно на веб-портале egr.gov.by в разделе «порядок создания юридического лица» выбрав способ обращения либо личный, либо с помощью веб-портала.

Четвертый шаг. Предоставление документов.

Пакет документов для регистрации организации предоставляется либо лично, либо с помощью веб-портала egr.gov.by.

Какие документы необходимы при регистрации:

— справка о согласовании наименования юридического лица;

— устав (учредительный договор) в двух экземплярах и в электронном виде;

— решение о создании организации (протокол собрания учредителей, решение учредителя);

— заявление о государственной регистрации коммерческой организации;

— документы удостоверяющие личность, подтверждающие полномочия (протокол общего собрания учредителей, доверенность)

— документ, подтверждающий уплату государственной пошлины, кроме оплаты посредством системы ЕРИП (размер ставки определен приложением № 22 Налогового Кодекса);

Пятый шаг. Постановка на учет в государственных органах.

В день подачи документов в регистрирующий орган на учредительных документах ставится штамп, свидетельствующий о государственной регистрации организации (п. 23 Декрета № 1). С этого момента организация считается зарегистрированной и может открывать счета, обращаться за изготовлением печати (при необходимости), осуществлять деятельность.

Свидетельство о государственной регистрации выдается не позднее рабочего дня, следующего за днем подачи документов в регистрирующий орган, но как правило его выдают сразу в день подачи документов.

В течение пяти рабочих дней с даты предоставления документов, регистрирующий орган выдает документ, свидетельствующий о постановке на учет в налоговых органах, органах статистики, ФСЗН, Белгосстрах (п. 25 Декрет № 1).

Выбор системы налогообложения.

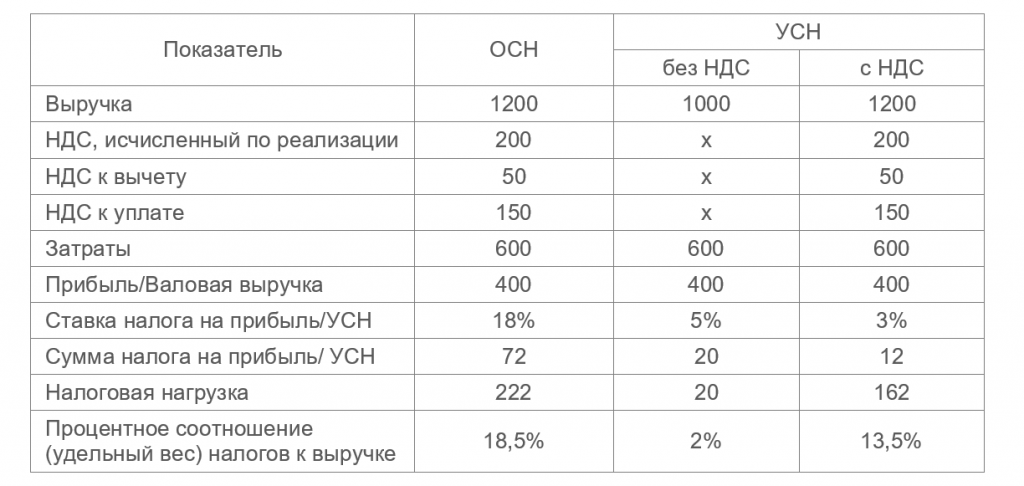

Вопрос, какая система налогообложения наиболее экономически выгодна особенно на старте, возникает у многих руководителей. На примере ниже, сравним две системы налогообложения — общую систему (ОСН) и упрощенную (УСН).

Прежде чем остановиться на упрощенной системе налогообложения, следует учитывать факторы, которые напрямую запрещают применение данной системы либо ее применение ограничивают. В части УСН Налоговым Кодексом установлено следующее:

— размер выручки не должен превышать 1 337 415 руб. — при работе без НДС, 1 949 208 руб. — при работе с НДС (п.п. 1.1.2 п.1 ст. 326 НК, п.п. 6.3.2 п.6 ст. 327 НК),

— запрет на применение УСН организациями:

- сдающими в аренду/субаренду здания (помещения),

- унитарными коммерческими предприятиями, учредителем которых является юридическое лицо,

- осуществляющими операции с цифровыми знаками,

- являющимися микрофинансовыми,

- полный перечень ограничений содержит п.2 ст. 324 НК,

— выбор УСН без НДС, не освобождает от уплаты НДС:

- при ввозе товаров на территорию РБ,

- по товарам (работам, услугам), имущественным правам, реализуемым на территории Республики Беларусь иностранными организациями, не состоящими в РБ на учете,

- полный перечень (п.2 ст. 326 НК).

Приведенная ниже таблица поможет рассчитать налоговую нагрузку при разных системах налогообложения на основании собственных входных данных.

В данном примере безусловный фаворит – УСН без НДС, и казалось бы выбор очевиден, но на практике это далеко не так.

Например,

— при значительных затратах (низкой маржинальности), налог на прибыль может быть минимален или вовсе не платиться,

— при осуществлении внешнеэкономической деятельности и ввозе товара на территорию Республики Беларусь, возникает обязанность уплаты НДС. При этом, выбрав систему налогообложения УСН без НДС, НДС при ввозе товара придется заплатить и к вычету он уже не возьмется, следовательно, в данном варианте, целесообразно применять УСН с НДС или ОСН.

Вы сделали выбор в пользу системы налогообложения – УСН, НЕ ПРОПУСТИТЕ определенный законодательством срок подачи уведомления о вашем решении в налоговые органы — 20 рабочих дней со дня регистрации (п. 3 ст. 327 НК).